Exercícios sobre Juros Compostos

Problema: João investiu R$ 10.000,00 em uma aplicação que rende juros compostos a uma taxa de 8% ao ano. Quanto ele terá ao final de 3 anos?

Solução: Utilizando a fórmula do montante com juros compostos:

M = P * (1 + r)t

Onde:

M = Montante (valor final),

P = Principal (valor inicial),

r = Taxa de juros em decimal,

t = Tempo em anos.

Substituindo os valores:

M = 10000 * (1 + 0.08)3

M = 10000 * (1.08)3

M = 10000 * 1.259712

M ≈ 12597,12

Portanto, João terá aproximadamente R$ 12.597,12 ao final de 3 anos.

Problema: Maria investiu R$ 5.000,00 em uma aplicação que rende juros compostos a uma taxa de 6% ao ano. Quanto ela terá ao final de 5 anos?

Solução: Utilizando a mesma fórmula do montante com juros compostos:

M = P * (1 + r)t

Substituindo os valores:

M = 5000 * (1 + 0.06)5

M = 5000 * (1.06)5

M = 5000 * 1.338225

M ≈ 6691,12

Portanto, Maria terá aproximadamente R$ 6.691,12 ao final de 5 anos.

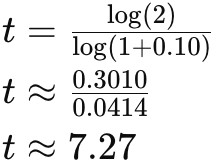

Problema: Pedro investiu R$ 8.000,00 em uma aplicação que rende juros compostos a uma taxa de 10% ao ano. Quanto tempo levará para seu investimento dobrar?

Solução: Para encontrar o tempo necessário para dobrar o investimento, podemos reorganizar a fórmula do montante para resolver t:

Onde log é o logaritmo na base 10.

Substituindo os valores:

Portanto, levará aproximadamente 7,27 anos para o investimento de Pedro dobrar.

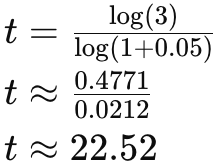

Problema: Ana investiu R$ 12.000,00 em uma aplicação que rende juros compostos a uma taxa de 5% ao ano. Quanto tempo levará para seu investimento triplicar?

Solução: Utilizando a mesma fórmula do problema anterior, para triplicar o investimento:

Substituindo os valores:

Portanto, levará aproximadamente 22,52 anos para o investimento de Ana triplicar.

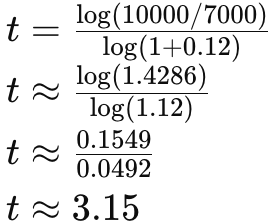

Problema: Um empréstimo de R$ 7.000,00 foi contraído a uma taxa de juros compostos de 12% ao ano. Quanto tempo levará para o valor total a ser pago atingir R$ 10.000,00?

Solução: Utilizando a mesma fórmula do montante com juros compostos, isolando o tempo:

Substituindo os valores:

Portanto, levará aproximadamente 3,15 anos para o valor total a ser pago atingir R$ 10.000,00.

Esses exercícios fornecem uma prática básica para entender e aplicar os conceitos de juros compostos.